自2020年新冠传染病爆发以来,生物制药/生物工艺行业在进行有效的应对过程中,也加剧了供应链挑战、人才短缺和行业区域化等问题,同时产生了新的战略发展需求。2021年在BioPlan Associates发表的18th Annual Report and Survey of Biopharmaceutical Manufacturing Capacity and Production,通过对包括25个国家的生物工艺行业单位的140名决策者(包括生物药企和CDMO公司)和100名供应商调查采访,对生物工艺工业发展的现状和趋势进行了讨论。

生物工艺行业发展现状

目前全球行业机构、资本和药企都在对生物制药行业生产设施进行大量资源投入,生物工艺产能和生产能力也在不断提高。但需注意的是,生物药物的高成本以及政府实施的价格控制,会继续对该行业构成威胁。

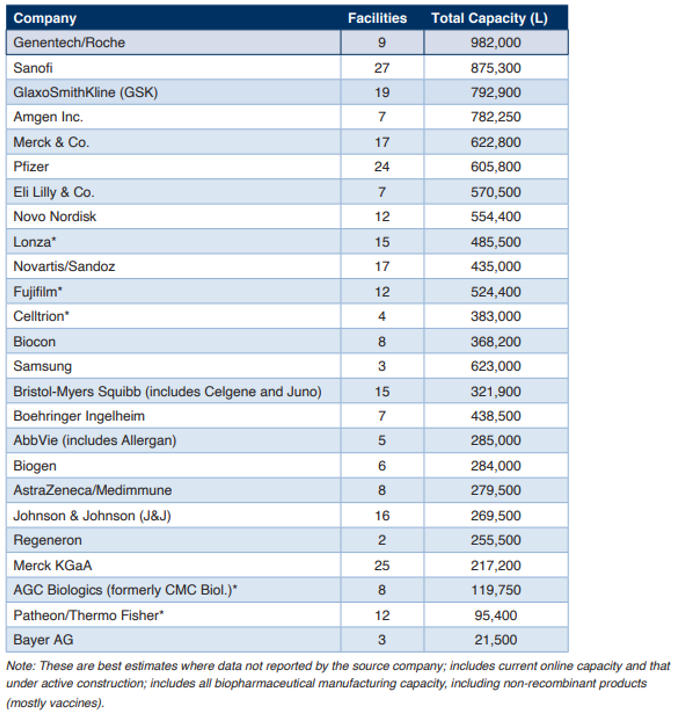

BioPlan的Top 1000 Global Biopharmaceuticals Facilities Index统计追踪显示,目前全球生物工艺产能约为1730万升,包括1625个生物制药/生物工艺设施,美国562个,中国224个,印度109个,德国83个,法国38个,日本36个,加拿大35个,比利时26个,意大利23个,瑞典22个,俄罗斯21个,巴西20个,丹麦17个,奥地利15个,西班牙12个,马来西亚10个,阿根廷7个,墨西哥7个,南非7个,泰国6个,爱尔兰6个,埃及5个,古巴5个。

全球大部分生物工艺产能集中在数量相对较小的大型生产基地中,前100个的生产基地产能约占全球占比三分之二。其中区域分析显示:美国/北美产能约为549.6万升(占比31.7%),同时拥有最多的CMO,包括涌现大量针对新型疗法CGT的CMO。欧洲产能约为598.3万升(占比34.7%)。亚洲和其它产能约为582.6万升(占比33.6%),亚洲在数量上正接近美国,但其平均产能仍然较低,并存在高度集中,如韩国Celltrion和Samsung。

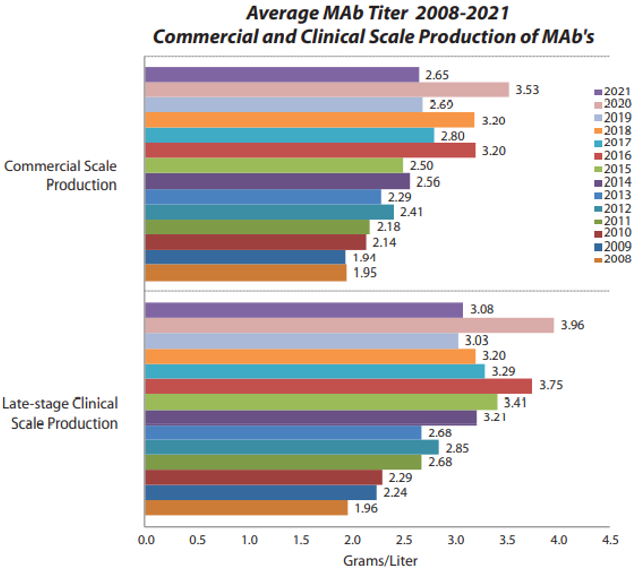

全球生物工艺生产能力也在继续逐步提高,主要是在于上游表达量的提高,下游纯化回收率的提升较小。2008年至2021年,商业化生产规模的平均表达量由1.95g/L提高至2.65g/L,年增长率为2.4%;临床后期生产规模的平均表达量由1.96g/L提高至3.08g/L,年增长率为3.5%。

生物工艺行业发展趋势

生物新药/生物类似药持续增长

在全球生物制药行业,美国继续保持行业领先地位,更加重视创新、研发、工艺开发和临床生产,拥有最多的生物工艺设施数量,同时亚洲等新兴地区也在快速发展。全球目前有越来越多的生物新药、生物类似药进入市场,生物制药产业已进入成熟阶段,同时许多新参与者通过生物类似药进入生物制药行业,并建设新的生产基地。

FDA生物药的批准一直在稳步增长,2020年,FDA(包括EUA)批准了29种生物药,19个是重组单克隆抗体,3个生物类似药,3个疫苗(非重组),2个酶,1个细胞疗法,1个ADC药物,基因治疗获批为0。

全球约有1100种生物类似药正在研发或销售,其中近600种正在临床试验中或商业化销售。CMO行业报告显示生物类似药业务增长约15%。生物类似药主要市场是美国和西欧,有约80种生物类似药被批准,其中FDA已经批准了29款生物类似药。

生物工艺加速技术创新

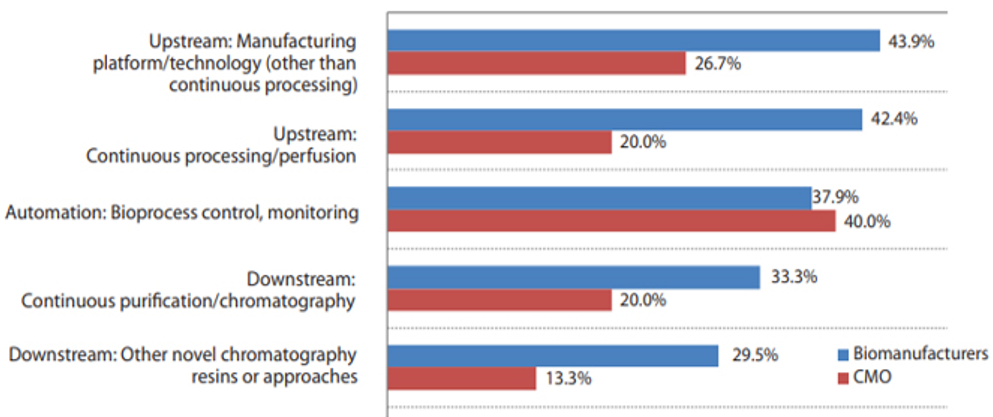

提高效率和生产力等的生物工艺创新方法将在未来几年获得更多的认可。当今被问及最需要哪些生物工艺创新时,受访者大部分集中在连续生物工艺的各个方面。

• 超过 40% 的受访者表示“上游:制造平台/技术(连续加工除外”(42.2%)和“上游:连续加工/灌注”(40.1%)将成为明年测试评估的领先生物工艺系统 .

• "自动化:生物过程控制和监测"(占37.9%)也被认为是今年将进行评估的重要领域。

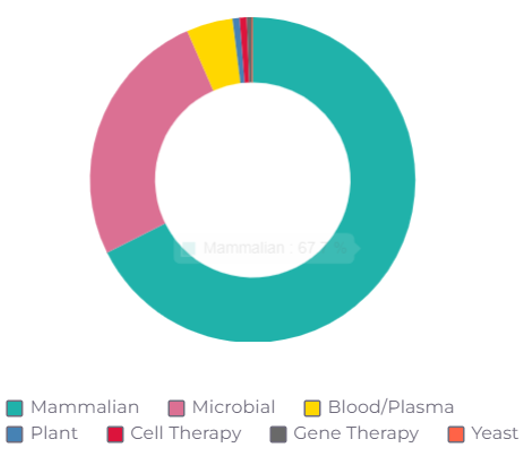

哺乳动物系统继续占据主导地位

哺乳动物细胞培养继续占据生物制药的开发和制造主导地位,其中中国仓鼠卵巢(CHO)细胞系继续彻底主导,,同时拥有最多的CMO,包括涌现大量针对新型疗法CGT的CMO。同时其它哺乳动物细胞系也越来越多地被使用,例如,HEK293用于单克隆抗体和其他重组蛋白,现在也用于AAV和其他基因治疗病毒载体制造。

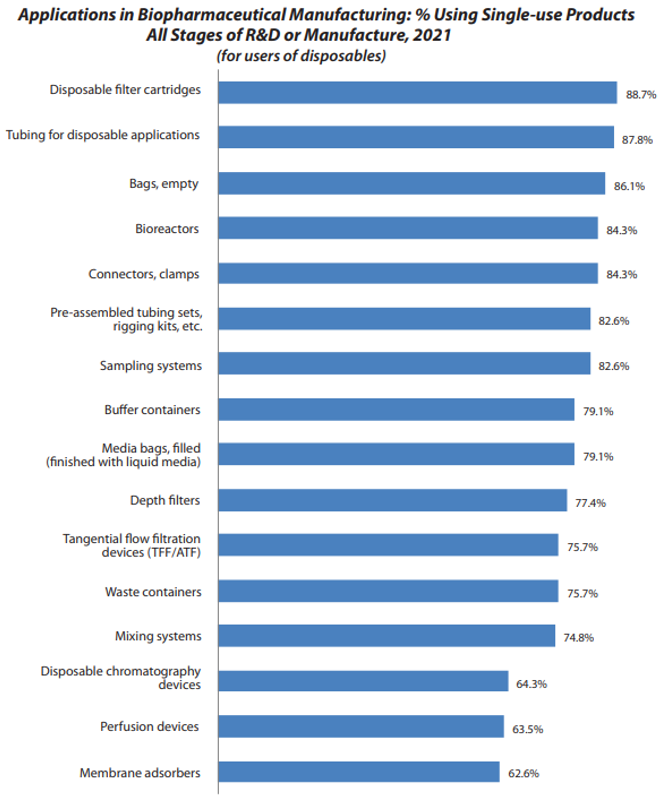

一次性系统的接受度逐步提高

BioPlan预估≥85%的研发和临床用生物药物产品是涉及基于一次性系统进行生产制造。在接受调查的20多个SUS地区中,超过80%的受访者表示目前大量使用一次性生物工艺设备。生物工艺行业的许多趋势,包括一次性技术,都是由对提高生产率、质量和降低制造过程中成本的持续需求所驱动。

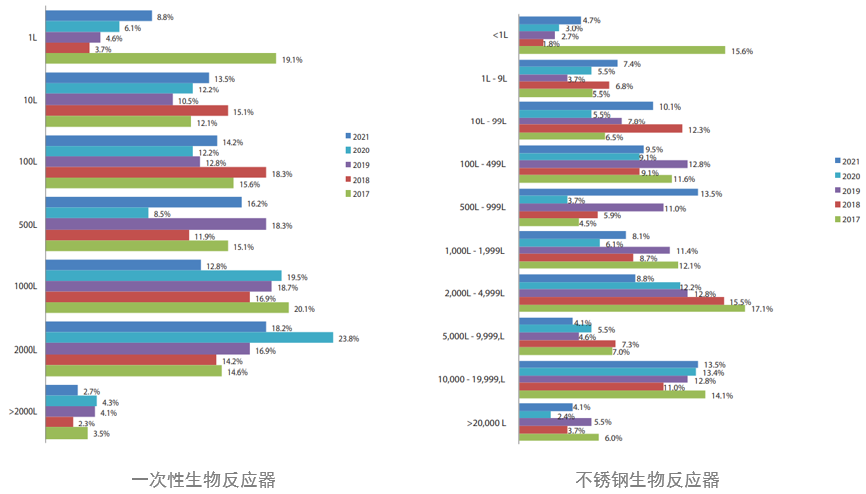

不锈钢生物反应器规模尺寸更小

随着一次性生产设施更多的上线,生产工厂中运行的不锈钢生物反应器体积规模正在逐步下降,尤其是更大规模的不锈钢生物反应器(≥2000升)。如今一次性生物反应器在研发和早期临床生产中广泛使用,其中估计≥85%是使用一次性系统,目前使用一次性生物反应器主流选择通常是2000升。

但是不锈钢生物反应器仍然受到许多应用的青睐,特别是在生物药商业化生产中。选择由可反复利用的不锈钢生物反应器生产设施通常更具成本效益。与2019年和2020年(14.8%)相比,2021年有25.0%的受访者表示现在认为"建设新的不锈钢设施"是一个非常重要的领域,以避免产能限制,这可能是对大规模、固定生产能力的需求的响应,以应对未来的大流行挑战。

不锈钢生物反应器规模尺寸更小

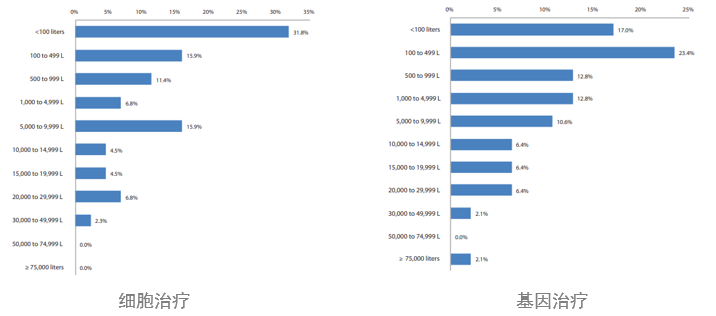

在2021年的调查中,对CGT的生产制造设施能力的分析表明,其偏向于较低的生产规模。在涉及细胞疗法的调查者中,47.7%的人报告的生物反应器使用总容量低于500L,在涉及基因治疗的调查者中,其比例更低为40.0%。受访者认为基因治疗设施的预估需求产能平均为2900升,细胞疗法为2700升。%是使用一次性系统,目前使用一次性生物反应器主流选择通常是2000升。

BioPlan研究还表明,近90%的CGT开发人员更愿意通过CMO进行生产制造,但大多数人没有在CMO中找到能满足的所需专业知识、产能和/或设施,或者由于启动新项目的等待时间较长而不愿意涉入该领域。因此倾向内部自行建立商业生产基地, "内包"趋势是可能的。BioPlan同时正在密切关注这一趋势变化。

中国成为生物制药的主要新参与者

中国生物企业在欧美递交的临床IND试验申请正在加速增长,中国申请美国IND的数量由2010年前的0-2个增长至2018年的33个。

BioPlan最近发布了一份关于中国CMO的报告(Growth of CMOs in China, June 2020)。中国CMO的数量和规模正在快速扩大,其主要原因包括。

• 更多的生物新药和生物类似药进入临床阶段;

• 中国生物医药的发展和商业化规模生产相对较新,前期会依赖CMO;

• 中国生物药企数量越来越多,超过100家公司在研发单抗;

• 中国生物工艺总产能超过150万升,约占全球9.2%(BioPlan报告);

• 中国政府正在修订医药法规,改变以前排除CMO或其它第三方生产生物药物;

• 庞大的中国人口刺激了生物药物市场的增长;

• 西方公司对将生物工艺外包给中国的兴趣和期望正在增加。

总 结

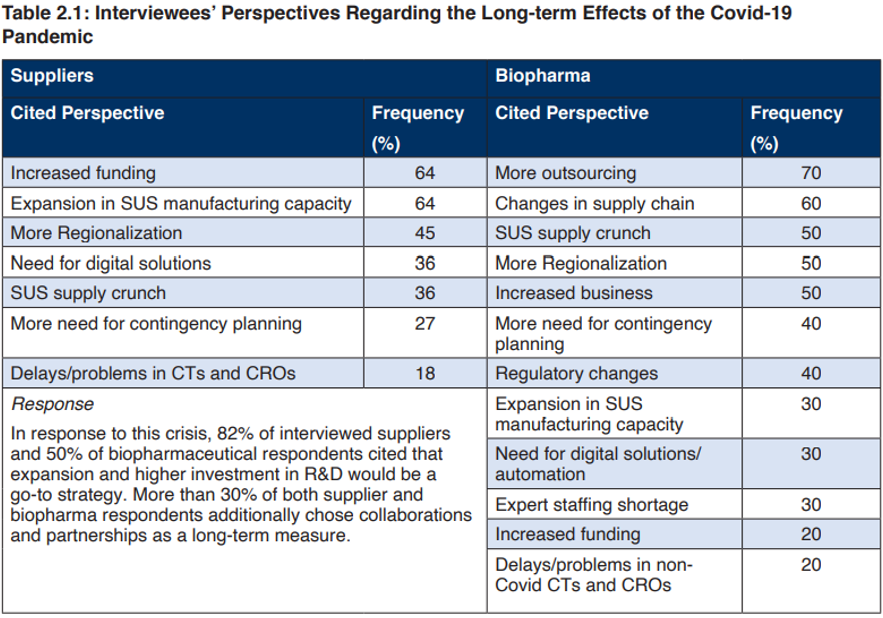

COVID-19大流行带来了全球性问题,许多行业在新冠疫情挑战下发生了重大变化甚至是颠覆性改变。生物制药/生物工艺行业在应对这些挑战方面相对有效,它表现出了灵活性,如继续扩大生物药物研发和生产设施、线上居家办公、注重供应链安全(生产基地由以前备货6-12个月,改为12-18个月)、优先考虑大流行相关的物料订单供应和研发投资合作。从长远来看,生物行业如何处理所吸取的经验教训将有助于确保该行业为未来的公共卫生挑战做好准备。

针对COVID-19大流行对生物工艺行业的主要长期影响方面采访结果显示,≥50%的受访者表示长期影响主要集中在更多的外包、供应链的变化、更多的区域化、SUS供应紧缩、当前供应短缺恶化和不确定性。未来供应链安全问题涉及物流、库存、生产on-shoring、二级供应商等,因此需要主动创建积极供应链解决方案应对挑战,包括避免原材料短缺、物流、跨境库存和仓储、以及人员短缺。

备注:

本文内容和图表主要摘抄于Bioprocessonline和BioPlan Associates,参考资料信息如下:

Langer,E.S., et al.,Report and Survey of Biopharmaceutical Manufacturing Capacity and Production,18th annual edition, BioPlan Associates,Rockville,MD,April 2021,527 pages.

Smita Khanna,"2021's Bioprocessing Year In Review & 7 Key Takeaways”BioPlan Associates, January 11, 2022.

2022.07.26

2022.07.26 2022.09.13

2022.09.13 2022.07.21

2022.07.21